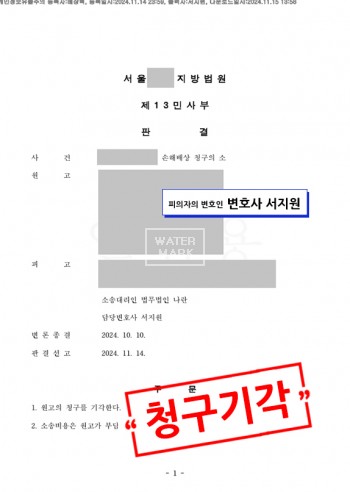

1사건내용

원고의 주장에 따르면 의뢰인의 수입신고가 본건 할인만큼 과세가격이 누락되어 과소신고 되었고, 관세청의 정기 관세조사 과정에서 본건 할인 금액을 공제 대상으로 기입하여 과세금액을 누락했다는 지적을 받고 과소신고를 이유로 원고에게 추가로 부가된 부분이 있어 의뢰인에게 손해배상을 청구하였습니다. 이에 의뢰인은 법무법인 나란 서지원 변호사를 찾아왔습니다.

2진행사항

서지원 변호사님은 원고측이 계약서를 근거로하여 손해배상 책임을 묻는 이유에 대해 제대로된 입증을 하지 못하는 점을 날카롭게 지적하였고 원고측의 청구는 모두 이유없음을 주장 하였습니다.

3사건 결과

결국 서지원 변호사의 주장이 받아들여져 묵시적 위임계약이 체결되었다거나 의뢰인이 의무를 이행하지 않았다고 볼 수 없다는 이유로 원고의 청구를 기각하는 판결이 선고되었습니다.

요약

위 성공사례는 아래 주소의 기사를 통해 확인할 수 있습니다.

https://newstapa.org/article/4WjJO

https://newstapa.org/article/4WjJO